2021 年,受疫情推动的特殊目的收购公司(SPAC)热潮席卷生物科技行业,超百余家初创企业选择这一 “捷径” 登陆资本市场。然而,市场冷却后,行业格局剧烈洗牌。本文聚焦曾借 SPAC 上市的六家代表性生物科技公司,追踪其上市后的发展轨迹、战略调整与市场表现,剖析 SPAC 模式在生物医药领域的机遇与挑战,揭示后泡沫时代行业分化的深层逻辑。

2021 年,生物医药行业迎来 SPAC “狂欢年”。彼时,疫情催生的投资热情高涨,SPAC 凭借 “低成本、快上市” 的优势,成为众多生物科技公司的首选 —— 相较于传统 IPO 冗长的流程与高昂的承销、法律费用,SPAC 不仅能通过信托账户快速募集资金,还可借助私募股权(PIPE)获得额外资本。据统计,当年欧美超 100 家生物科技初创企业通过 IPO 或 SPAC 登陆资本市场,其中 SPAC 成为不少企业 “跳过排队” 的关键路径。

但热潮转瞬即逝。随着宏观经济不确定性加剧,投资者米乐 登录入口信心消退,生物科技行业陷入 “寒冬”:数十家企业被迫停业,更多公司挣扎在资金链断裂的边缘。曾经被视为 “融资利器” 的 SPAC,逐渐暴露出风险 —— 部分公司过度依赖 SPAC 资金,却缺乏可持续的研发管线与商业化能力,最终在市场冷却后陷入困境。

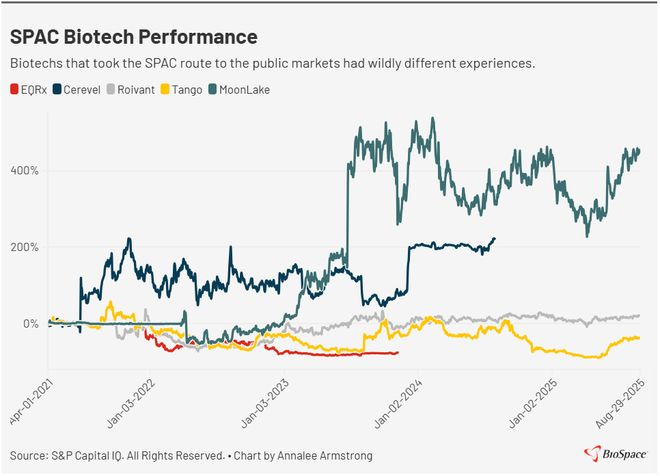

二、六家企业的分化之路:赢家、离场者与挣扎者(一)Roivant:借 SPAC 扩局,股价逆势上涨 28%

2021 年 10 月,Roivant 通过与 Montes Archimedes Acquisition Corp. 合并登陆纳斯达克,不仅获得后者 4.11 亿美元信托资金,还通过 PIPE 募集 2 亿美元,现金储备一度达 25 亿美元。依托充足资金,Roivant 加速推进 “子公司战略”,聚焦特定疾病领域开发创新疗法:

❖同年,与辉瑞联合成立的另一子公司 T米乐M6 m6米乐elavant,专注于溃疡性结肠炎治疗的抗 TL1A 抗体研发,2023 年 10 月被罗氏以 71 亿美元 upfront(预付款)收购;

❖2024 年 9 月,推出新子公司 Pulmovant,研发吸入式疗法 mosliciguat,用于治疗与间质性肺病相关的肺动脉高压。

截至目前,Roivant 股价较上市时上涨 28%,市值达 83.6 亿美元,成为 SPAC 后时代少有的 “逆势增长者”。

EQRx 的故事始于 2020 年,其凭借 2 亿美元 A 轮融资与 “降低创新药价格” 的愿景备受关注。2021 年 8 月,通过与 CM Life Sciences III, Inc. 的 SPAC 交易登陆资本市场,获得 18 亿美元现金注入,市值一度高企。但好景不长,研发挫折与战略调整未能扭转颓势:

❖2022 年 11 月,PD-L1 抑制剂 sugemalimab 的美国上市之路遇阻。FDA 认为其在中国开展的 III 期 GEMSTONE-302 试验中期数据不足以支持美国上市申请,EQRx 被迫放弃该药物用于 IV 期非小细胞肺癌的研发计划;

❖2023 年 2 月,为 “提升运营效率、缩减开支”,EQRx 裁员 18%,预计年节省 1800 万美元;

❖2023 年 5 月,进一步推进重组:裁员 50%、放弃另一款癌症资产,并转型为 “专注临床差异化高价值药物” 的传统研发公司,但转型未能见效;

作为基因检测领域的 “先行者”,23andMe 的 SPAC 历程充满戏剧性。2021 年 6 月,其与 VG Acquisition Corp. 合并上市,募资 5.92 亿美元,市值一度飙升至 60 亿美元。但此后,公司陷入 “亏损扩大 + 隐私争议” 的双重困境:

❖财务层面,2022 财年净亏损 1.84 亿美元,2023 财年扩大至 3.12 亿美元;2024 年 11 月,为止血,公司裁员 40%、放弃药物研发业务,预计年节省 3500 万美元;

❖隐私危机接踵而至,2023 年 10 月,黑客入侵系统,泄露 690 万人数据;2025 年 6 月,其出售事宜引发参议院监督委员会关注,美国民众基因数据的 “国家安全风险” 被推至风口浪尖;

(四)Tango Therapeutics:管线 月,Tango 通过与 BCTG Acquisition Corp. 合并上市,获得 3.42 亿美元资金(含 1.56 亿美元信托资金与 1.86 亿美元 PIPE),上市时现金储备达 5.15 亿美元。但其精准抗癌管线的研发之路屡屡受挫:❖2024 年 5 月,因在治疗实体瘤的早期试验中,患者用药超 8 周后出现 3-4 级肝功能异常,Tango 终止 USP1 抑制剂 TNG348 的研发,该药物原计划与阿斯利康、默克的 PARP 抑制剂 Lynparza 联合测试;

❖2024 年 11 月,另一款旨在穿透血脑屏障、治疗胶质母细胞瘤的 PRMT5 抑制剂 TNG908,因 I/II 期试验未达到临床疗效所需的药代动力学暴露阈值,被迫终止研发;

目前,Tango 将资源集中于另一款 PRMT5 抑制剂 TNG462(用于治疗胰腺癌、肺癌等非中枢神经系统恶性肿瘤),预计 2025 年底公布 I/II 期数据,2026 年启动胰腺癌注册试验。

截至报道时,Tango 股价较上市时下跌 33%,市值为 7.454 亿美元,仍在研发转型中挣扎。

Cerevel 是六家公司中较早 “押注” SPAC 的企业 ——2020 年 7 月,通过与 Arya Sciences Acquisition Corp. II 合并上市,获得 4.4 亿美元净现金(含 1.5 亿美元信托资金与 3.2 亿美元 PIPE,投资方包括贝恩资本、辉瑞)。凭借神经领域管线,Cerevel 一度成为行业焦点:❖其核心资产、下一代抗精神病药物 emraclidine(用于治疗精神分裂症),2022 年 12 月公布的 Ib 期数据显示,用药 6 周后患者阳性与阴性症状较安慰剂有 “临床意义且统计显著” 的改善,2023 年 8 月入选 BioSpace 神经精神药物观察名单;

❖2024 年 4 月,艾伯维公布 Cerevel 旗下帕金森病药物 tavapadon(多巴胺受体部分激动剂)的 III 期数据,显示其能显著改善患者运动控制能力;但 2024 年 11 月,emraclidine 的精神分裂症 II 期试验连续失败,导致艾伯维股价下跌 12%,目前艾伯维已调整该药物研发计划,转为辅助治疗方案。

❖2024 年 8 月,艾伯维完成对 Cerevel 的收购,后者正式退出公开市场,距其 SPAC 上市仅 4 年。

❖2023 年 9 月,与 Moderna 达成研发合作,探索 mRNA 技术在体内表达 TCR 双特异性抗体的应用,Immatics 获得 1.2 亿美元预付款,最高可获 17 亿美元里程碑付款。

尽管合作频繁,Immatics 股价较上市时仍下跌 66%,当前市值为 6.57 亿美元,依赖合作资金支撑研发的模式面临考验。

从六家公司的历程来看,SPAC 对生物医药企业而言是一把 “双刃剑”:在行业繁荣期,它能快速解决研发所需的巨额资金,帮助企业跳过传统 IPO 的繁琐流程;但在市场冷却后,SPAC 的 “后遗症” 逐渐显现 —— 部分企业因过度依赖短期融资,忽视了研发管线的可持续性与商业化能力,最终在资金耗尽后被迫离场。Roivant 的成功,在于其将 SPAC 资金转化为 “管线扩张与子公司孵化” 的动力,通过与巨头合作、出售成熟子公司实现现金流循环;而 EQRx、23andMe 的困境,则暴露了 “愿景大于实力” 的问题 —— 前者未能突破研发瓶颈,后者则在隐私争议与亏损中失去市场信任。

对于生物医药行业而言,SPAC 从来不是 “万能解药”。后泡沫时代,投资者更关注企业的核心研发能力、管线进度与商业化潜力。未来,或许只有将 SPAC 资金与扎实的研发实力结合,生物科技公司才能在行业周期中站稳脚跟。